↧

[Guía] Cierre contable 2013. Lista de chequeo para verificación de información

↧

[Guía] Resumen de las categorías de informantes de Exógena por el año gravable 2013 y los formatos que deben usar

Cuadro Sinóptico que describe cada uno de los formatos que deben utilizar las distintas entidades y personas informantes.

↧

↧

[Guía] Clasificación general de personas jurídicas en relación con el impuesto de renta y complementarios y del CREE, por el año gravable 2013

Para efectos de la correcta interpretación de las normas referentes al Impuesto sobre la Renta y Complementarios e igualmente las referentes al Impuesto sobre la Renta para la Equidad – CREE, es necesario hacer claridad sobre la clasificación general que el Estatuto Tributario hace de las personas jurídicas y naturales que desarrollan actividades económicas dentro del país. Nos referimos a la clasificación que se les hace entre “Contribuyentes” y “No Contribuyentes”. A su vez, de estos dos grandes grupos se derivan otros subgrupos en los cuales, según las disposiciones vigentes, se definen las características específicas para cada uno de ellos. El cuadro sinóptico que se presenta a continuación aclara las diferencias básicas entre estos “grupos” y “subgrupos” de acuerdo a las normas vigentes a diciembre 31 de 2013.

↧

[Guía] Plantilla para elaborar Informe de Prácticas Empresariales por el 2013

Aprovechando las ventajas del software Storm User de la Supersociedades, es posible generar una plantilla como la contenida en este archivo para elaborar el borrador del nuevo informe “42-Prácticas Empresariales”, el cual debe entregarse entre el 5 y el 16 de mayo de 2014. Este nuevo reporte es diferente del que se usó hasta el año 2012 cuando se hacía con la opción 31 del Software Storm User. En esta plantilla hemos integrado los enlaces a materiales adicionales que son necesarios consultar para diligenciar correctamente este informe.

Material relacionado:

↧

[Guía] Modelo básico con la estructura del nuevo formato 1001 para el reporte de exógena tributaria 2013

En esta plantilla se ilustran, con algunos comentarios básicos, lo que serían las 24 columnas que ahora se tendrán que manejar en la nueva versión de este formato.

De acuerdo con lo establecido en el artículo 22 de la Resolución 273 de diciembre 10 de 2013, los contribuyentes y no contribuyentes del impuesto de renta obligados a efectuar por el 2013 el reporte de pagos a terceros, que se refiere el literal “e” del artículo 631 del Estatuto Tributario, tendrán que utilizar esta vez una nueva versión del formato 1001 (la versión 9) en la cual se consolidan tanto los pagos o causaciones a favor de un tercero como sus respectivas retenciones a título de renta, IVA y hasta del CREE que se le hayan practicado o se hayan asumido.

Además, si el pago al tercero incluía algún valor por IVA (pues el IVA no se podía llevar en esos casos como un IVA descontable), entonces ese IVA se debe discriminar por aparte en columnas independientes. Pero extrañamente la DIAN no diseñó columnas para reportar por aparte el INC (Impuesto Nacional al Consumo) que también se terminaba quedando junto con los costos y gastos durante el 2013 (cuando se compraron vehículos nuevos, se pagaron servicios de restaurantes o se pagaba la telefonía móvil; ver art. 512-1 del E.T. Creado con la ley 1607). En consecuencia, si en el formato 1001 no dejaron esas columnas independientes para reportar el INC, se hará entonces necesario reportarlo junto con el respectivo costo o gasto.

(Para más detalles sobre este tema consulta nuestra obra educativa multimedia editada en marzo 21 de 2014) Guía para la preparación y presentación de la información exógena tributaria a la DIAN por el año gravable 2013

La estructura de la hoja de trabajo que se muestra a continuación es por lo tanto solo una copia de la misma que se muestra cuando el formato es cargado en el “Prevalidador Tributario” que la DIAN publicó en su página de internet en marzo de 2014. Véase el siguiente enlace http://www.dian.gov.co/descargas/prevalidador/2014/Prevalidador_Tributario_2014_v1.0.exe

Por lo tanto, esta hoja no contiene todos los niveles de ayudas y validaciones que sí tiene dicho prevalidador. Y le hemos incluido, a manera de ejemplo, algunos registros de ejemplo que terminaría llevando este formato, pero para efectos prácticos aproximamos todas las cifras al múltiplo de mil más cercano aunque en el momento en que sí se esté haciendo el formato, el mismo se diligencia con la cifra tal como le figure en sus registros internos al contribuyente (en pesos y sin aproximaciones).

La única intención para hacer esta copia de dicha estructura sería la de que acá, en esta hoja de trabajo, sí se pueden hacer ciertas operaciones que no se permite hace en el Prevalidador Tributario tales como hacer un ordenamiento de todos los registros según el “NIT”, o según el “Concepto”, “la razón social” o el Municipio”, etc. Además, acá sí funcionan herramientas como la de “Buscar y/o reemplazar” un dato (Control + B), herramienta que no funciona cuando se está trabajando en el Prevalidador Diseñado por la DIAN.

En consecuencia, si los mismos datos que se han de llevar al prevalidador son digitados primero acá en esta hoja de trabajo, entonces, antes de pasarlos hasta el prevalidador (usando las funciones de “copiar” y “pegar”), será posible organizarlos de acuerdo a cualquier criterio (por ejemplo “el NIT”, o “el Concepto”), y al tenerlos así organizados se facilitarían imprimir la hoja de trabajo y hacer posteriores verificaciones y auditorías por parte de los auditores internos o Revisores Fiscales de la empresa.

Y hasta se lograría llevarlos en forma más ordenada hasta el prevalidador (aunque esto último no es obligatorio).

Material relacionado:

↧

↧

[Guía] Clasificación de las personas naturales frente al impuesto de renta luego de la Ley 1607

En el siguiente cuadro se da aplicación a las instrucciones contenidas en los artículos 329 a 340 del E.T., creados con la Ley 1607 de diciembre de 2012, y sus respectivos decretos reglamentarios 1070 de mayo de 2013 y 3032 de diciembre de 2013, con lo cual se facilita el que cada persona natural y/o sucesión ilíquida, sea colombiana, extranjera, residente o no residente, obligada o no a llevar contabilidad, pueda decidir a qué categoría tributaria pertenece entre “empleado”, “trabajador por cuenta propia” u “otras personas”.

Este cuadro, el cual hace parte de la obra “Guía para la preparación y presentación de la declaración de renta año gravable 2013 de personas naturales”, escrito por el Dr. Diego Guevara en mayo de 2014 y que está próximo a publicarse, se pueden tener los elementos básicos de juicio para que cada persona natural y/o sucesión ilíquida aprenda a auto-clasificarse en cualquiera de los tres grupos tributarios a los que se refieren los artículos 329 a 340 del E.T. y el Decreto 3032 de diciembre de 2013.

Este tipo de cuadro y el desarrollo de ejercicios prácticos sobre las diferentes liquidaciones del impuesto de renta por el 2013 a que se enfrentarán las personas naturales, se estarán estudiando en nuestros eventos presenciales “Seminario para la preparación y presentación de la declaración de renta 2013 de personas naturales” los cuales se realizarán en varias ciudades entre mayo 26 y junio 18 de 2014. No dejes de asistir.

Material relacionado:

↧

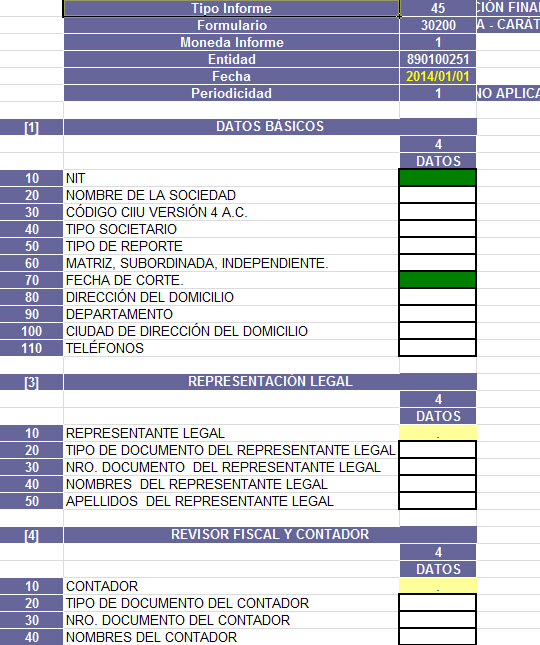

[Guía] Plantilla para elaborar el ESFA individual a enero 1 de 2014 en entidades del grupo 1

Aprovechando las ventajas del software Storm User de la Supersociedades, es posible generar una plantilla como la contenida en este archivo para elaborar el borrador del informe “45-Estado de situación Financiera de Apertura individual a enero 1 de 2014″ de las sociedades que pertenezcan al grupo 1 de convergencia a las NIIF. Este reporte fue exigido con la Circular 115-0004 de abril de 2014 y se debe entregar entre el 25 y el 26 de junio de 2014.

De acuerdo con lo indicado en la Circular de Supersociedades 115-00004 de abril 30 de 2014, todas las sociedades que compongan el Grupo 1 de convergencia a las NIIF (Decreto 2784 de diciembre de 2012) quedan obligadas a entregar entre el 25 y el 26 de junio de 2014 un reporte especial con el ESFA (Estado de Situación Financiera de Apertura) a enero 1 de 2014. Ese reporte se debe elaborar con la opción 45 del software Storm User y está dividido en 6 secciones especiales. Vease nuestro editorial:

Las hojas que componen este archivo fueron generadas con la opción 45 del software Storm User que se obtiene en el portal de la Supersociedades. Ver el siguiente enlace http://www.supersociedades.gov.co/servicios/software-para-el-diligenciamiento/Paginas/descarga-storm.aspx

Una vez diligenciada esta plantilla a manera de borrador, los datos podrán ser llevados directamente a dicho software con la opción "importar" y de esa forma se puede luego generar el archivo de extensión ".str" que es el único que se entrega en el portal de la Supersociedades.

↧

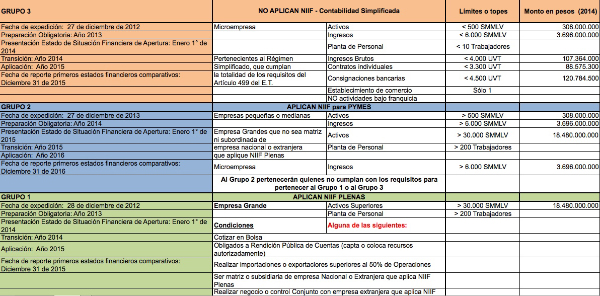

[Guía] Cronograma para aplicación de Estándares NIIF

El siguiente es un cuadro resumen obtenido luego del análisis de quienes aplicarán cada estándar:

- Es Matriz o Subsidiaria de empresa Nacional o Extranjera que aplica NIIF Plenas

- Realiza Negocio o Control Conjunto con empresa Extranjera que aplica NIIF Plenas

↧

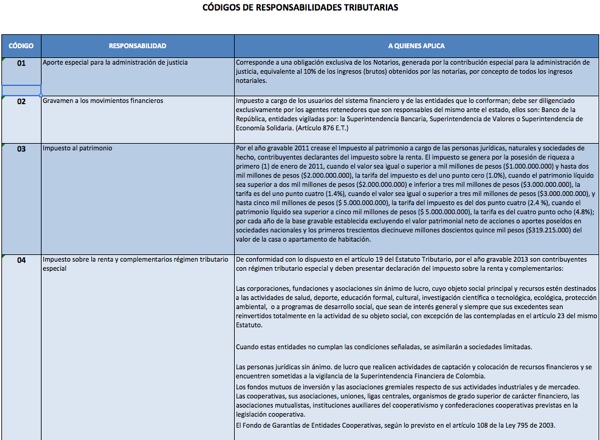

[Guía] Códigos de responsabilidades tributarias que le pueden figurar a un contribuyente en su RUT

Se suministra un resumen con el significado de cada uno de los distintos códigos para responsabilidades que pueden llegar a figurar en la primera página del RUT de un contribuyente ante la DIAN.

Una de las casillas más importantes de entre las que componen la información que le figuraría a un contribuyente en su “Registro Único Tributario (RUT) administrado por la DIAN, es la casilla que se denomina “responsabilidades”

En dicha casilla se deben mantener reflejados todos aquellos códigos que identifiquen las distintas responsabilidades que a un mismo tiempo le puedan llegar a aplicar al contribuyente (ejemplo: ser agente de retención de renta, o ser agente de retención de IVA, o ser declarante de renta en el régimen ordinario, etc.). De no mantener actualizada oportunamente dicha casilla, se aplicarían las sanciones que se mencionan en el art.658-3 del ET.

Por consiguiente, a continuación se suministra una tabla que resume el significado de cada uno de los códigos para responsabilidades que hasta la fecha ha diseñado la DIAN

(nota: no existe el código 25, ni 27 al 31).

↧

↧

[Guía] Casos de aplicación del A.I.U.

A continuación presentamos un cuadro resumen de las características de los casos de aplicación del A.I.U. Diversos puntos a tener en cuenta en los servicios de vigilancia, supervisión, aseo, contratos de construcción, temporales de empleo, entre otros.

En qué casos se aplica el A.I.U

a) En la prestación de “servicios integrales de aseo y cafetería”, de vigilancia, servicios trabajo temporal, los prestados por las Cooperativas y Pre-cooperativas de Trabajo Asociado CTA (artículo 462-1 del E.T.).

b) En la prestación de los servicios del numeral 4 del artículo 468-3 del E.T. Los servicios de vigilancia, supervisión, conserjería, aseo y temporales de empleo, prestados por personas jurídicas sin ánimo de lucro, bajo cualquier naturaleza jurídica de las previstas en el numeral 1 del artículo 19 del E.T.

c) En cuanto al cobro del IVA por el concepto A.I.U. para las actividades de obra civil está reglamentado en el artículo 3 del Decreto 1372 de 1992. Se entiende que para este tipo de contratos, donde se realiza la construcción de un bien inmueble, el valor de los materiales, mano de obra, y los demás gastos en los que incurra, así como la utilidad del contratista esta incluido en el valor total pactado, generalmente en este tipo de contratos el porcentaje del A.I.U. nunca es menor al 10% del valor total del contrato.

|

Concepto |

Servicios integrales de aseo y cafetería”, de vigilancia, servicios trabajo temporal, los prestados por las Cooperativas y Pre-cooperativas de Trabajo Asociado CTA |

Servicios de vigilancia, supervisión, conserjería, aseo y temporales de empleo, prestados por personas jurídicas sin ánimo de lucro |

Contratos de construcción |

| Normatividad |

Artículo 462 – 1 del E.T. |

Artículo 468 – 3 del E.T. |

Artículo 3 del Decreto 1372 de 1992 |

| Porcentaje mínimo A.I.U. |

Mínimo del 10 del valor del contrato. |

No existe un porcentaje mínimo, es el que se pacte entre las partes. |

No existe un porcentaje establecido, es el que se pacte entre las partes, sin que sea inferior al que comercialmente se use para contratos similares. |

| Impuesto a las Ventas |

16% del A.I.U. |

5% del A.I.U. |

16% del A.I.U. |

| Retención en la fuente |

2% sobre el A.I.U. |

No se les practica por ser entidades sin ánimo de lucro. |

2% del valor bruto. |

Cuando en el contrato no se haya especificado el valor de los honorarios o de la utilidad, se puede asumir que el valor total del AIU corresponde a honorarios y por tanto se puede tomar este valor como base para calcular el IVA, tal como se indica en la siguiente respuesta: Retención de renta y de IVA en un contrato de obra civil con responsable del régimen simplificado

Material Relacionado

↧

[Guía] Manejo del IVA y retención por renta de las empresas que manejan A.I.U.

Es posible que existan contratos en los que el A.I.U., pueda pactarse o haberse pactado desde antes de la expedición de la Ley 1607 con tarifas inferiores al 10%, pero para efectos del Impuesto sobre las Ventas – IVA se debe registrar y pagar a la Dirección de Impuestos con un A.I.U. que no sea inferior al 10% del valor del contrato total.

En el caso en el que el A.I.U. pactado sea superior al 10% del valor del contrato, el valor base para el cobro del Impuesto sobre las Ventas debe ser sobre el valor del A.I.U. pactado.

En conclusión la restricción de la norma es que el valor base para el cálculo del IVA sea sobre un A.I.U. de al menos el 10%, y esta es solamente en el momento del cálculo y pago del IVA, no para términos comerciales con el cliente.

Caso No. 1

Una empresa de servicios temporales de empleo tiene un contrato con un cliente por diez millones de pesos ($10.000.000), mas un A.I.U. del 8% ($800.000), valor total del contrato de diez millones ochocientos mil pesos ($10.800.000).

El Impuesto sobre las Ventas se debe calcular sobre el A.I.U., que como mínimo debe ser el 10% sobre diez millones de pesos ($10.000.000), es decir $1.000.000.

Caso No. 2

Una empresa de servicios temporales de empleo tiene un contrato con un cliente por diez (10) millones de pesos ($10.000.000), mas un A.I.U. del 11% ($1.100.000), valor total del contrato de once millones cien mil pesos ($11.100.000).

El Impuesto sobre las Ventas se debe calcular sobre un A.I.U., que como ya se mencionó anteriormente debe ser mínimo el 10% del valor del contrato. En el caso citado, el A.I.U. pactado es del 11% del valor del contrato, por lo que es sobre dicho valor que se calcularán el IVA y la retención en la fuente por renta.

Caso No. 3

Una empresa de servicios temporales de empleo tiene un contrato con un cliente por diez (10) millones de pesos ($10.000.000) y no se estableció un porcentaje de A.I.U.

El Impuesto sobre las Ventas se debe calcular sobre un A.I.U., como mínimo del 10% sobre diez millones de pesos ($10.000.000), es decir $1.000.000. (artículo 11 del Decreto 1794 de agosto de 2013).

Material relacionado:

↧

[Guía] Estructura del contenido de la Resolución DIAN 000220 de oct. 31 de 2014

Con este cuadro sinóptico se facilita el estudio de la información contenida en la Resolución DIAN 000220 de oct. 31 de 2014, con la cual se solicitó la información exógena tributaria del año gravable 2015 y que será entregada durante el año 2016.

A continuación se presenta un cuadro sinóptico que resume la estructura con que fue elaborada la Resolución DIAN 00220 de octubre 31 de 2014 a través de la cual se hizo la solicitud de toda la información exógena tributaria del año gravable 2015 y que se entregaría durante el 2016. Con este cuadro sinóptico se pretende faciliar el estudio de tan importante norma. En amarillo hemos destacado lo que son nuevos reportes que no se habían pedido en ninguno de los años gravables anteriores.

![Estructura del contenido de la Resolución DIAN 000220 de oct. 31 de 2014]() Material Relacionado:

Material Relacionado:

↧

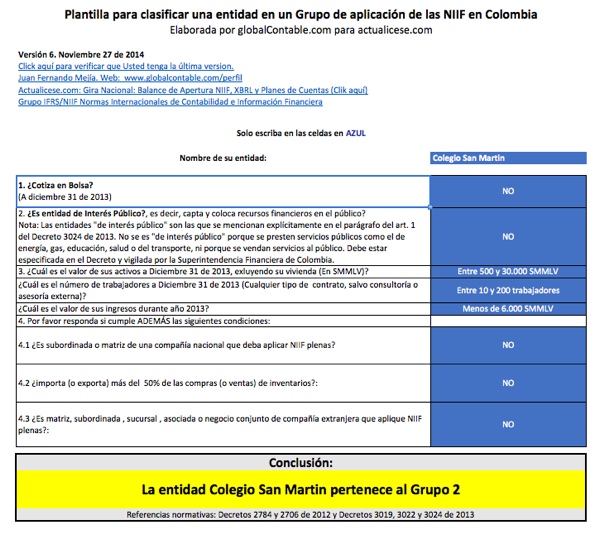

[Guía] Plantilla para clasificar una entidad en un Grupo de aplicación de las NIIF en Colombia

Útil herramienta que permite clasificar automáticamente a las empresas en el respectivo grupo NIIF.

Si deseas saber a qué Grupo NIIF pertenece tu empresa según los Decretos 2784 y 2706 de 2012; Decretos 3019, 3022 y 3024 de 2013, y 2129 de 2014, diligencia los datos que aparecen en la siguiente plantilla.

Autor:

Juan Fernando Mejía

Globalcontable.com

↧

↧

[Guía] Cuadro temático con los cambios introducidos por la Reforma Tributaria Ley 1739 de 2014

En este cuadro se podrán apreciar, agrupadas por temas y subtemas, el total de las normas del Estatuto Tributario (y de otras normas por fuera de dicho Estatuto) que terminaron siendo agregadas, modificadas o derogadas con la Ley 1739 de diciembre 23 de 2014. Con eso se facilita el estudio por temas y subtemas pues se podrá apreciar cuantos artículos de un mismo tema o subtema terminan siendo afectados.

↧

[Guía] Retención en la fuente a título de los impuestos nacionales durante el 2015

En este documento quedan resumidos los principales conceptos que quedarán sujetos a retenciones en la fuente a titulo de renta e IVA durante el 2015, indicándose sus cuantías mínimas, tanto en pesos como en UVT, al igual que sus respectivas tarifas.

↧

Guía de Referencia 2015

¿Cuáles novedades tiene la DIAN para este año? ¿Cómo quedó la retención en la fuente para asalariados y empleados en 2015? ¿Cuáles son los formularios a utilizar por este año? Algunas inquietudes que a continuación resolvemos junto con fórmulas, cifras, tarifas y vencimientos que se deben tener en cuenta durante este año.

[Liquidador] Retención en la fuente con procedimiento 1 a asalariados y demás empleados durante el 2015

Luego de las importantes reglamentaciones que se introdujeron con el Decreto 1070 de mayo 28 de 2013, la herramienta que se presenta a continuación pretende ilustrar los pasos que se deberán seguir durante el actual año 2015 para depurar con el procedimiento 1 de retención en la fuente, los pagos laborales mensuales a un asalariado, proceso que se debe comparar también con el cálculo de “retención mínima” regulada en el artículo 384 del E.T. y los Decretos 099 y 1070 de 2013.

[Liquidador] Modelo para definir porcentaje fijo retención sobre salarios en diciembre de 2014 (procedimiento 2)

En esta herramienta se ilustran los cálculos que se necesitarán hacer durante diciembre de 2014 para obtener el “porcentaje fijo de retención” que se aplicará a los pagos mensuales gravables de los trabajadores, durante el semestre enero a junio de 2015. Igualmente se ilustra lo que sería la depuración de los pagos en el primer mes de dicho semestre para la aplicación del porcentaje definido en diciembre combinado con el cálculo de la retención mínima del art. 384 del E.T.

Formularios e instructivos de la DIAN 2015

Índice de Precios al Consumidor (IPC)

[Guía] Retención en la fuente a título de los impuestos nacionales durante el 2015

En este documento quedan resumidos los principales conceptos que quedarán sujetos a retenciones en la fuente a titulo de renta e IVA durante el 2015, indicándose sus cuantías mínimas, tanto en pesos como en UVT, al igual que sus respectivas tarifas.

Fórmulas para Liquidación de Prestaciones, Vacaciones y Horas Extras

Esta tabla, traída del website del Ministerio de Protección Social, incluye las fórmulas que podemos usar para llevar a cabo las liquidaciones laborales de prestaciones, vacaciones y horas extras.

45 Indicadores, tarifas y vencimientos a tener en cuenta para el año 2015

Un amplio y completo compendio con las cifras que nos dejó el fin de año, las cuales se tendrán que tener en cuenta para este comienzo de año.

↧

[Guía] Información laboral a tener en cuenta a partir del 1° de enero de 2015

Cifras y datos laborales a tener en cuenta para el 2015.

↧

↧

[Guía] Indicadores básicos 2015

Te presentamos las cifras actualizadas de diversos conceptos que se deberán tener en cuenta este año 2015 a nivel laboral como salario integral, auxilio de transporte, parafiscales y salud, entre otros. De igual manera, en la parte tributaria se destacan la sanción mínima, UVT, sobretasa del CREE sobre Base Gravable, Impuesto de Renta para la Equidad CREE, entre otros.

↧

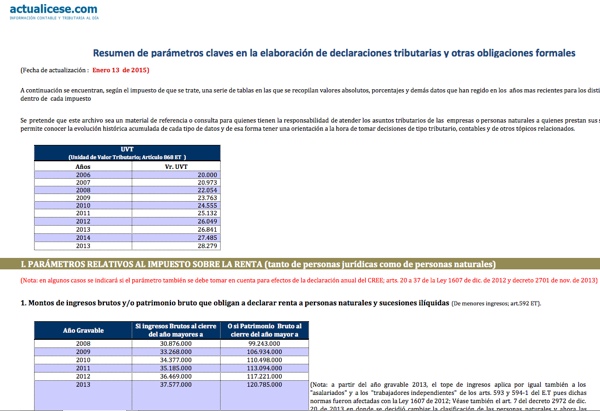

[Guía] Parámetros claves en la elaboración de declaraciones tributarias durante el año 2015

En esta herramienta se han incluido, de acuerdo con los diferentes impuestos nacionales, una serie de tablas en las que se recopilan los valores absolutos, porcentajes y demás datos básicos que se deberán tener presentes a la hora de elaborar declaraciones tributarias y reportes durante 2015.

↧

[Guía] Información a tener en cuenta para realizar el cierre contable 2014

Aunque ya finalizó el año 2014, solo hasta esta época es que los departamentos contables de las compañías empiezan a programarse para llevar a cabo el cierre contable y fiscal del año 2014. En esta guía encontrará un paso a paso de lo que deben realizar para evitar correcciones futuras y reproceso en esta importante función dentro de nuestras labores contables.

↧