La Dirección de Impuestos y Aduanas Nacionales se permite poner a disposición de los usuarios del Servicio Informático Electrónico de devoluciones y/o compensaciones el servicio de poderes el cual permite facultar a otra para que en su nombre y representación realice este proceso.

El servicio electrónico informático para la solicitud de devolución y/o compensación, tiene como objetivo facilitar la presentación, radicación, análisis, decisión y control de las solicitudes así como garantizar el debido proceso de la gestión, mediante un mecanismo ágil y expedito, obedeciendo el marco legal establecido para el efecto, de conformidad con lo establecido en el Decreto 2277 del 6 de noviembre de 2012.

A propósito de la aplicabilidad de lo consagrado en el artículo 384 del Estatuto Tributario y dadas las dudas que aún subsisten en torno a la retención de trabajadores independientes, considero oportuno allegar los cuadros sinópticos que adjunto al presente envío. Los esquemas propuestos apuntan a la construcción de mapas conceptuales que detallan y precisan el ordenamiento jurídico aplicable a tales temas impositivos.

Autor:

Norvey Valencia S. vasanor@hotmail.com

Contador Público

Especialista Legislación Tributaria

Estado de Situacion Financiera de Apertura G3. Atendiendo lo señalado en la Circular Externa No. 115-000003 del 14 de Marzo de 2013, la Superintendencia de Sociedades a través de este documento se permite presentar el procedimiento a seguir por parte de las sociedades comerciales calificadas como microempresas, para realizar los ajustes y reclasificaciones de tipo contable que surgen como consecuencia del nuevo marco a que deben sujetarse este tipo de sociedades para la preparación y presentación de su información financiera.

Manual de la DIAN de las preguntas más frecuentes hechas por los usuarios sobre el formato 1732, Información de Relevancia Tributaria, en cumplimiento a la resolución 000043 del 05 de marzo de 2013.

En el Régimen simplificado del IVA solo pueden estar personas naturales que cumplan 8 requisitos a la vez, mientras que en el Régimen simplificado del impuesto al consumo también pueden estar las personas jurídicas y solo se les exige cumplir un único requisito. Además, los responsables del régimen simplificado del IVA no están obligados a facturar ni a presentar declaración anual especial de sus ingresos, pero los del régimen simplificado del impuesto al consumo, sean personas naturales o jurídicas, sí deberán hacer ambas cosas.

Con la expedición del Decreto 723/2013 se reglamenta la afiliación obligatoria a riegos laborales de aquellos independientes que tienen un contrato de servicios superior a un mes. Entre las obligaciones que tendrá el contratante del servicio está reportar los honorarios pagadas, por lo que al contratista le será imposible evadir seguridad social sobre los valores correctos.

Esta guía constituye una orientación para el diligenciamiento de los formularios y en ningún caso exime a los usuarios de la responsabilidad de dar cumplimiento a las disposiciones legales.

Al definir si una persona natural y/o sucesión ilíquida estuvo o no obligada a llevar contabilidad por el año 2012, se desprende múltiples consecuencias, no solo contables, sino también tributarias.

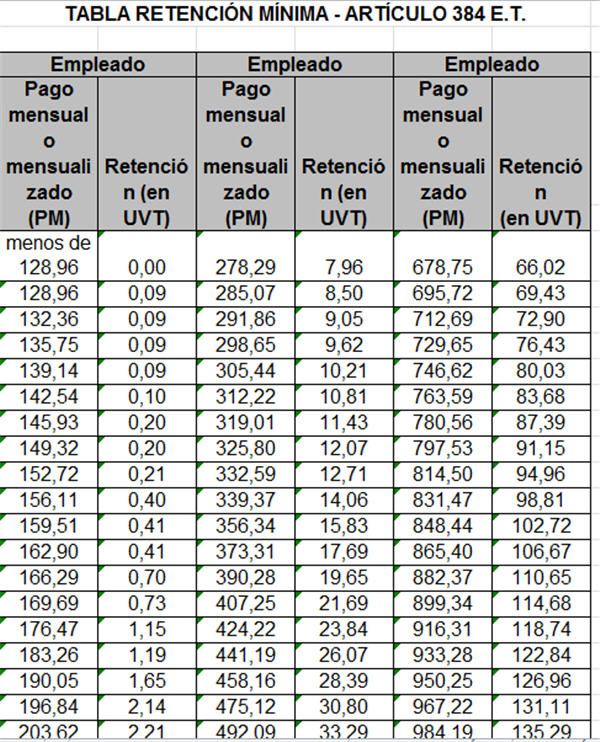

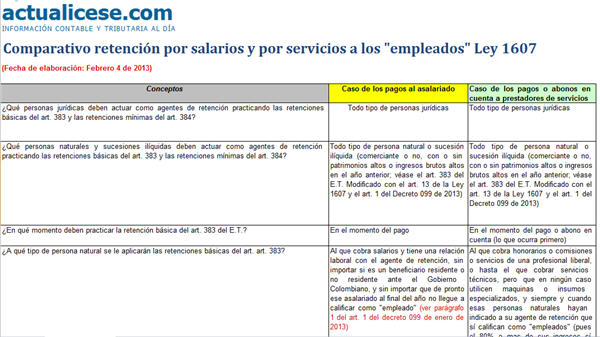

En esta herramienta se presentan de forma comparativa los análisis y ejercicios prácticos para resolver dudas en relación con la retención básica del art. 383 y la retención mínima del art. 384, que todos los agentes de retención deberán realizar durante 2013 a cualquier persona natural que califique como empleado, en los términos del artículo 329 del E.T. creado con la Ley 1607 de 2012. Es decir, a cualquiera que les cobre, ya sean salarios, honorarios o servicios.

Con la presente herramienta se desea ilustrar cuáles son las diferencias y similitudes que se generarán cada mes, desde enero de 2013 en adelante, cuando los agentes de retención a título de renta (sean personas jurídicas o naturales de todo tipo) deban practicar retenciones a una persona natural asalariada y a una persona natural que cobra por honorarios o servicios, siendo el caso de que ambos tipos de beneficiarios (el asalariado y el prestador de servicios) sí califican como empleados en los términos del nuevo art. 329 del E.T. (creado con el art. 10 de la Ley 1607) el cuál fue reglamentado con del Decreto 099 de enero 25 de 2013.

Al respecto, es claro que cuando el agente de retención le deba practicar retenciones a un asalariado, lo hará solo en el momento del pago, lo efectuará depurándole los pagos de la relación laboral con todo lo que le permiten los arts. 126-1, 126-4, 206 y 387 del E.T. (todos ellos modificados con la Ley 1607), y luego al pago gravable que quede le aplicará las tarifas de la tabla del art. 383 del E.T.

En cambio, cuando el mismo agente de retención tenga que cancelar honorarios o servicios al que también califica como empleado, esos honorarios o servicios se someterán a retención en el momento del abono en cuenta o en el momento del pago (lo que ocurra primero), se les hará una depuración diferente a la del asalariado, pues al que cobra servicios solo se le permitirá restar aportes obligatorios a salud y pensiones, tal como lo indican los fallos de la Corte Constitucional e igualmente se le restarán los aportes voluntarios a los fondos de pensiones y cuentas AFC de los arts. 126-1 y 126-4 si es que los realiza, y luego al pago gravable que quede también le aplicará las mismas tarifas de la tabla del 383 del E.T.

Adicionalmente, para ambos tipos de beneficiarios (el asalariado y el prestador de servicios), si esos beneficiarios cumplen con ser residentes ante el Gobierno colombiano (ver los arts. 9 y 10 del E.T. modificados con los arts. 2 y 198 de la Ley 1607) y también cumplen con ser “obligados a declarar renta” del año gravable anterior (ver art. 594-1 del E.T. modificado con el art. 18 de la Ley 1607 y el art. 593 del E.T. que se modificó tácitamente, pues la Ley 1607 derogó al art. 15 de la Ley 1429 de 2010 el cual había modificado en su momento al art. 593 del E.T.). Entonces desde abril 1 de 2013 en adelante los agentes de retención deberán calcular adicionalmente la retención mínima del nuevo art. 384 del E.T. (creado con el art. 14 de la Ley 1607 y reglamentado con el art. 3 del Decreto 099 de 2013), la cual se practicará sobre la misma depuración básica especial que se le hará a ambos tipos de beneficiarios y que quedó indicada en ese art. 384 del E.T. Una vez definida en cada uno de los meses de abril de 2013 en adelante, la retención básica del art. 383 y la retención mínima del art. 384, el agente de retención dejará como retención definitiva del mes la mayor entre los dos resultados.

Para mayor claridad, recomendamos consultar nuestros anteriores editoriales:

A continuación elaboramos una matriz en la se contestan cinco preguntas cuyas respuestas ayudan a ver las diferencias o similitudes que se formarán para los efectos de la retención básica del art. 383 y la retención mínima del art. 384 del E.T, que se deba aplicar tanto al que cobra salarios como al que cobra honorarios o servicios. Luego, se realizan ejercicios con cifras para ilustrar las diferencias y similitudes que existirán en las depuraciones de ambos tipos de pagos y su obtención de las retenciones con las tablas del art. 383 y 384.

(Nota: para quienes deseen usar esta herramienta como plantilla, tener presente digitar con un signo menos al frente las cifras que restan para que así no se alteren los resultados de las celdas donde se hacen sumas)

Artículo 2°. Retención en la fuente. De conformidad con lo dispuesto en el artículo 37 de la Ley 1607 de 2012, a partir del 1° de mayo de 2013, para efectos del recaudo y administración del impuesto sobre la renta para la equidad-CREE, establézcase una retención en la fuente a título de este impuesto, la cual se liquidará sobre cada pago o abono en cuenta realizado al contribuyente sujeto pasivo de este tributo, de acuerdo con las siguientes actividades económicas y a las siguientes tarifas:

Con este cuadro sinóptico se facilita el estudio de la información contenida en el Resolución DIAN 000228 de oct. 31 de 2013, con la cual se solicitó la información del año gravable 2014 y que será entregada durante el año 2015. La Resolución consta de 44 artículos y un anexo técnico de 59 páginas.

En este documento quedan resumidos los principales conceptos que quedarán sujetos a retenciones en la fuente durante el 2014, indicándose sus bases mínimas, tanto en pesos como en UVT, al igual que sus respectivas tarifas.

En las tablas que se presentan a continuación se recopilan los “conceptos” sujetos a retención en la fuente a título del impuesto de renta y ganancia ocasional más comunes en las operaciones económicas que se llevan a cabo en Colombia (no se incluyen la totalidad de dichos “conceptos”). También se incluye una tabla con las bases mínimas y tarifas para practicar retenciones a título de IVA.

Frente a cada concepto se indican cuáles serían las “cuantías mínimas”, expresadas tanto en términos de UVT como en pesos, a partir de las cuales se practicarían retenciones durante el presente año 2014. Igualmente se mencionan las tarifas aplicables en cada caso, de acuerdo con los múltiples decretos reglamentarios que se encuentran vigentes a esta fecha.

Recuerde que en razón a los cambios que los artículos 50 y 51 de la Ley 1111 de diciembre 27 de 2006 introdujeron a los artículos 868 y 868-1 del E.T, para los años fiscales 2007 y siguientes el Ministerio de Hacienda no seguiría publicando el decreto que se emitía antes de iniciar el respectivo año fiscal y que contenía, en valores absolutos (es decir en pesos), las cifras con las “cuantías mínimas” para practicar retenciones en la fuente a título de los impuestos nacionales.

En lugar de ello, para poder obtener tales cifras en valores absolutos, todos los interesados deberán ubicar en la nueva tabla contenida en el art. 868-1 del E.T. (tabla que se complementa con lo establecido en los art. 2 hasta 6 del Decreto 379 de feb. de 2007), el respectivo “concepto” sujeto a retención y tomar de ella el valor en UVT (Unidades de Valor Tributario) y multiplicarlo por el valor oficial en pesos que tendrá la UVT en el respectivo año fiscal (véase en esa nueva tabla del Art. 868-1 del E.T. el subtítulo “ajuste de cifras decreto de valores absolutos”, bajo el cual se listan 99 cifras distintas que quedaron convertidas de “valores absolutos en pesos” o de “valores en salarios mínimos” a “UVT”). Al resultado obtenido en pesos se le deberán hacer las aproximaciones que se indican en la parte final del art. 868 (Nota: la Resolución 227 de octubre 31 de 2013 de la DIAN fijó en $27.485 el valor de la UVT que regiría durante todo el año fiscal 2014).

En esta herramienta se muestran en versión comparativa los textos de las normas que terminaron siendo modificadas y/o adicionadas. Con eso se facilitará el estudio de los importantes cambios que el Gobierno introdujo en esta materia.

A continuación se presentan, en versión comparativa, los textos del Marco técnico normativo contenido dentro del Decreto 2706 de diciembre 27 de 2012 (“grupo 3” que aplicará contabilidad simplificada) y que fueron modificados mediante el Decreto 3019 de dic. 27 de 2013

El objetivo de este cuadros es que se facilite conocer en qué puntos exactos de la norma es donde se están introduciendo los respectivos cambios y así mejorar su comprensión. Para ello hemos resaltado en amarillo esos puntos donde se producen los cambios.

Durante el año 2014 podrán seguir perteneciendo al régimen simplificado del IVA, o podrán inscribirse por primera vez en dicho régimen (si durante el 2014 piensan iniciar alguna actividad que las convierta en responsables del IVA), las personas naturales, sin incluir sucesiones ilíquidas, que desarrollen actividades gravadas con IVA que cumplan con la totalidad de los siguientes requisitos:

En esta herramienta se han incluido, según el impuesto de que se trate, una serie de tablas en las que se recopilan los valores absolutos, porcentajes y demás datos que se deberán tener presentes a la hora de elaborar declaraciones tributarias y reportes durante el 2014.

Hemos actualizado nuestra tradicional herramienta con los conceptos, bases mínimas y tarifas para practicar retenciones en la fuente a título de renta y de IVA durante el presente año fiscal 2013. En la misma, ya se ven reflejados los efectos de lo dispuesto en la Ley 1607 de diciembre de 2012 que modificó varios puntos en estas materias.

En las tablas que se presentan a continuación se recogen los “conceptos” sujetos a retención en la fuente a título del impuesto de renta y ganancia ocasional que son más comunes en las operaciones económicas que se llevan a cabo en Colombia (no se incluyen la totalidad de dichos “conceptos”).

También se incluye otra tabla con las bases minimas y tarifas para practicar retenciones a título de IVA.

Frente a cada concepto se muestran cuáles serían las “bases mínimas” (expresadas tanto en términos de UVT como en pesos) a partir de las cuales se practicarían retenciones durante el presente año 2013, e igualmente se mencionan las tarifas aplicables en cada caso de acuerdo con los múltiples decretos reglamentarios que se encuentran vigentes a esta fecha.

Recuérdese que en razón a los cambios que los artículos 50 y 51 de la ley 1111 de diciembre 27 de 2006 introdujeron a los artículos 868 y 868-1 del E.T., para los años fiscales 2007 y siguientes el Ministerio de Hacienda no seguiría publicando el decreto que se emitía antes de iniciar el respectivo año fiscal y que contenía, en valores absolutos (es decir, en pesos), las cifras con las “bases mínimas” para practicar retenciones en la fuente a título de los impuestos nacionales.

En lugar de ello, para poder obtener tales cifras en valores absolutos, todos los interesados deberán ubicar, en la nueva tabla contenida en el Art. 868-1 del E.T. (tabla que se complementa con lo establecido en los Art. 2 hasta 6 del Decreto 379 de feb. de 2007), el respectivo “concepto” sujeto a retención y tomar de ella el valor en UVT (Unidades de Valor Tributario) y multiplicarlo por el valor oficial en pesos que tendrá la UVT en el respectivo año fiscal (véase en esa nueva tabla del Art. 868-1 del E.T. el subtítulo que dice “ajuste de cifras decreto de valores absolutos”, subtítulo bajo el cual se listan 99 cifras distintas que quedaron convertidas de “valores absolutos en pesos” o de “valores en salarios mínimos” a “UVT”). Al resultado obtenido en pesos se le deberán hacer las aproximaciones que se indican en la parte final del Art. 868 (Nota: La Resolución 0138 de Noviembre 21 de 2012 de la DIAN fijó en $26.841 el valor de la UVT que regiría durante todo el año fiscal 2013).

Cambios importanes para tener presente durante el 2013

Tengase presente que tal como lo dispuso el Decreto 1159 de junio 1 de 2012, reglamentario del art. 376-1 del E.T., la DIAN durante el primer semestre del 2013 empezará a sacar resolucioes con las cuales se señale con nombre propio a los agentes de retención que quedan obligados a utilizar a los bancos para que en el momento del pago al tercero (y no en el momento de la causación del costo o gasto con dicho tercero) es cuando se contabilicen y paguen las retenciones de renta y de IVA a dicho tercero. El agente de retención le dirá al banco cuál es la base y las tarifas que debe aplicar, y el banco se encargará de retener el dinero y hacerselo llegar a la DIAN. En consecuenia, el agente retenedor solo presentará la declaración de retención en ese mes del pago, incluyendo las retenciones hechas directamente por su banco, pero sin tener que incluir el pago de esa declaración pues el pago ya lo habrá hecho el banco a la DIAN. Es decir, el agente de retención presentará declaraciones mensuales pero sin pago.

Y sobre los cambios que la Ley 1607 de diciembre 26 de 2012 introdujo en materia de retención en la fuente a titulo de renta, a título de IVA y a título del nuevo impuesto para la equidad (CREE), es necesario aclarar lo siguiente:

La retención a título del nuevo impuesto a la equidad, solo funcionará cuando el Gobierno Nacional, antes de julio 1 de 2013, haya definido todas las características de dicha retención (agentes retenedeores, autorretenderodes, bases minimas, tafifas si se paga directamente, tarifas si se pagan con tarjetas débito o crédito, etc. ; Ver arts. 25 y 37 de la Ley 1607).

La Ley 1607, aunque creó un nuevo impuesto al consumo (ver arts. 71 a 83 de la Ley con los cuales se agregaron al E.T. los nuevos arts. 512-1 a 512-7), no dispuso que ese nuevo impuesto se haya de someter a “retenciones a título del impuesto al consumo”. Por tanto, ese tipo de retención por ahora no existirá.

El art. 42 de la Ley modificó el art. 437-1 del E.T. y rebajó las tarifas de retención a título de IVA (que hasta diciembre de 2012 podían llegar a ser de hasta el 75% del IVA facturado por el responsable del régimen común o del IVA teórico que le tocaba calcular al comprador que estando en el régimen común le comprara bienes o servicios gravados a personas naturales en el régimen simplificado). Por tanto, la tarfia unica de retención de IVA que se usará es la del 15% en todos los casos (incluido el caso de cuando el pago se hace con tarjetas débio o crédito caso en el cual la retención la hace el banco emisor de esas tarjetas y hasta el 2012 la hacía al 10%). Las excepciones estarán en que sí se seguiran usando la del 100% para cuando se contraten servicios gravados con personas o empresas no residentes en Colombia al igual que también se usará la del 100% cuando la Aeronautica civil intervenga en medio de una venta de aerodinos, y también la del 100% que aplicarán solo las siderurgicas cuando compren chatarra o que aplicarán las industrias tabacaleras a sus proveedores de hojas de tabaco o sus desperdicios (esto último según lo establecido en los nuevos arts. 437-4 y 437-5 creados con los arts. 43 y 44 de la Ley 1607).

El art. 94 de la Ley 1607 modificó el art. 240 del E.T. reduciendo del 33% al 25% la tarifa del impuesto de renta para las personas jurídicas del régimen ordinario que no sean usuarias industriales ni usuarias operadoras en Zonas Francas (pues a estas ultimas su tarifa sigue en el 15%). Pero en la nueva versión del art. 240, el paragrafo del mismo también sufrió un cambio importante pues antes de la reforma decía: PARÁGRAFO. Las referencias a la tarifa del treinta y cinco por ciento (35%) contenidas en este Estatuto, deben entenderse modificadas de acuerdo con las tarifas previstas en este artículo.Y la nueva versión de esa parágrafo después de la Reforma dice: “PARÁGRAFO. Las referencias a la tarifa del treinta y tres por ciento (33%) contenidas en este Estatuto para las sociedades anónimas, sociedades limitadas y demás entes asimilados a unas y a otras, deben entenderse modificadas de acuerdo con la tarifa prevista en este artículo”. (el subrayado es nuestro).Por tanto, la reducción del 33% al 25% en la tarifa de renta, solo servirá para que las retenciones a titulo de renta a favor de personas jurídicas que hasta el 2012 venian al 33% (en especial para los no residentes que ganen ingresos gravados en Colombia; ver arts. 408 y siguientes del E.T.) también se rebajen del 33% al 25%. Pero si el beneficiario del pago al que se le venia haciendo retenciones a titulo de renta con tarifa del 33% es una persona natural, entonces a ellos no se les rebajan sus retenciones y seguirán en el 33%.

El art. 9 de la Ley 1607 modificó el art. 247 para indicar que ahora los colombianos no residentes tendrán igual tributación en su declaración de renta que los extranjeros no residentes, pues hasta antes de la Ley 1607 a los colombianos no residentes les dejaban declarar renta liquidando el impuesto con la tabla del art. 241 (que tambien fue modificado con el art. 8 de la Ley) pero ahora a esos colombianos no residentes el art. 247 les dice que son iguales a los extranjeros no residentes y tendrán que tributar en renta al 33%. Pero la Ley 1607 no modificó los arts.406 y siguientes del E.T. que establecen retenciones especiales a titulo de renta solamente a “extranjeros no residentes”. Por tanto, a un colombiano no residente, si se gana un ingreso gravado en Colombia, sí se le harán las retenciones como si fuera un residente y no se le aplicarán las retenciones especiales de los arts. 406 y siguientes. La unica excepción estaría en si el colombiano no residente se gana dividendos en sociedades colombianas, pues allí sufrirá igual retención que los extranjeros no residentes (será del 33%; ver art. 245 del E.T. que fue modificado con el art. 95 de la Ley).

El art. 46 de la Ley 1607, al modificar el art. 462-1 del E.T., y estableciendo que en los servicios integrales de aseo y cafeteria, los temporales de empleo, los de vigilancia y los prestados por la CTA el IVA lo calcularán sobre el AIU, al mismo tiempo incluyó un paragrafo que dice: “PARÁGRAFO. La base gravable descrita en el presente artículo aplicará para efectos de la retención en la fuente del impuesto sobre la renta, al igual que para los impuestos territoriales”

En el art. 198 de la Ley 1607 se dispuso: “ARTÍCULO 198°. La presente Ley rige a partir de su promulgación y deroga…..el artículo 13 de la ley 1527 de 2012…..”. Entonces, cambia nuevamente el panorama frente a las retenciones en la fuente a trabajadores independientes, pues nos devolveríamos a que a los “trabajadores independientes” se les practicarían las retenciones de renta sobre sus honorarios, comisiones o servicios solo con las tarifas tradicionales. Sin embargo, el art. 10 de la reforma, al crear el art. 329 en el E.T., menciona que algunos “trabajadores por cuenta propia” que perciban honorarios, comisiones o servicios, también cabrían en la nueva calificación de “empleados”. Los primeros incisos de ese art. 329 dicen:

“ARTÍCULO 329. CLASIFICACIÓN de LAS PERSONAS NATURALES (agregado con art. 10 de la Ley 1607 de 2012). Para efectos de lo previsto en los Capítulos I y II de este Título, las personas naturales se clasifican en las siguientes categorías tributarias:

a) Empleado;

b) Trabajador por cuenta propia.

Se entiende por empleado, toda persona natural residente en el país cuyos ingresos provengan, en una proporción igual o superior a un ochenta por ciento (80%), de la prestación de servicios de manera personal o de la realización de una actividad económica por cuenta y riesgo del empleador o contratante, mediante una vinculación laboral o legal y reglamentaria o de cualquier otra naturaleza, independientemente de su denominación.

Los trabajadores que presten servicios personales mediante el ejercicio de profesiones liberales o que presten servicios técnicos que no requieran la utilización de materiales o insumos especializados o de maquinaria o equipo especializado, serán considerados dentro de la categoría de empleados, siempre que sus ingresos correspondan en un porcentaje igual o superior a (80%) al ejercicio de dichas actividades.”

(los subrayados son nuestros)

Si ese es el caso, entonces se podría entender que la intención de los congresistas fue que al derogar el art. 13 de la Ley 1527 lo que sucedería es que a los trabajadores por honorarios, comisiones o servicios que también puedan ser calificados como “empleados” en los terminos del nuevo art. 329, a ellos se les aplicará también la tabla de los asalariados del art. 383 del E.T. pues al inciso primero de ese art. 383, con el art. 13 de la Ley 1607, le hicieron una modificación y quedó diciendo:

“Art 383. Tarifa. La retención en la fuente aplicable a los pagos gravables, efectuados por las personas naturales o jurídicas, las sociedades de hecho, las comunidades organizadas y las sucesiones ilíquidas, originados en la relación laboral, o legal y reglamentaria; efectuados a las personas naturales pertenecientes a la categoría de empleados de conformidad con lo establecido en el artículo 329 de este Estatuto; o los pagos recibidos por concepto de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales de conformidad con lo establecido en el artículo 206 de este Estatuto, será la que resulte de aplicar a dichos pagos la siguiente tabla de retención en la fuente:….

Y esa retención obtenida con la tabla del art. 383, tendrá que ser comparada, a partir de abri 1 de 2013, con la retención que se obtenga al aplicarles a los “empleados” la nueva tabla de “retención minima” que quedó contenida en el nuevo art.384 del E.T. (creado con el art. 14 de Ley 1607), y practicar como retención final la mayor retención que se obtenga de esos dos cálculos. Esa tabla de retención minima para “empleados” del art. 384 primero debe ser reglamentada por el gobierno y por eso es que solo se utilizará a partir de abril 1 de 2013

Pero pese a lo anterior, surge una duda y es que el inciso primero del art. 383 quedó diciendo es que esa tabla del art. 383 solo se aplica a los empleados del art. 329, pero solo si lo que le estén pagando sean pagos de una “relación laboral, o legal, o reglamentaria”. Por tanto, si un “trabajador por cuenta propia” lo que gana es “honorarios, o comisiones o servicios”, entonces, así califique entre los “empleados del art. 329″, no le podrían aplicar esa tabla del art. 383 pues lo que le paguen no provendría de una “relación laboral o legal y reglamentaria”. Y si ese es el caso, cuando el “trabajador por cuena propia” reciba “honorarios o comisiones servicios”, sin tener relación laboral, va a suceder que entonces entre enero y marzo de 2013 tocaría aplicarles las tarifas tradicionales (10%, 11%, 6%, etc) y luego, a partir de abril de 2013, seguir haciendo las retenciones tradicionales pero comparando con la retención mínima que se obtenga con tabla del nuevo art. 384. Esta duda por tanto la tendrá que aclarar la DIAN con alguno de sus famosos “conceptos”, o sino, le tocará al Congreso aclararlo con una nueva Ley que vuelva a modificar el inciso primero del art. 383. Por ahora, y a para los efectos de los cuadros que incluimos en el presente documento, entendemos que la tabla del art. 383 solo se aplica a los pagos que sí provienen de una relación laboral. A los pagos por honorarios, comisiones o servicios toca aplicarles entonces las tarifas tradicionales.

Aclarado lo anterior, ahora sí pasamos a presentar las respectivas tablas de retenciones a título de renta y deIVA aplicables durante el 2013 a los conceptos más comunes.

De acuerdo a la Resolución 000057 del 19 Febrero 2014 la cual modifica la 0151 de noviembre de 2012 sobre el proceso de solicitud devolución o compensación de saldos a favor en renta, IVA y CREE ( véase el art. 7 a 12 del Decreto 2701 de nov. de 2013), los siguientes son los formatos para dichos procesos.

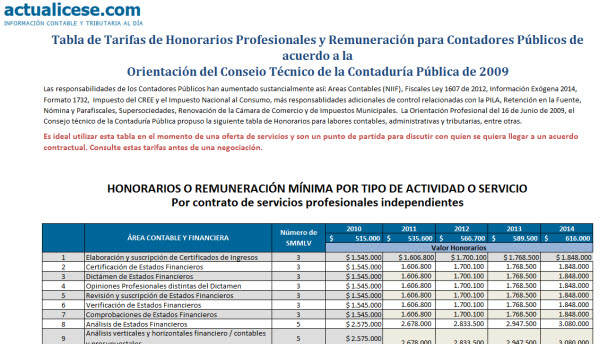

Presentamos el histórico 2010 a 2014 de las tarifas y honorarios profesionales y remuneración para Contadores Públicos basados en la Orientación Profesional del Consejo Técnico de la Contaduría Pública de 2009 ratificada con el Concepto 144 del 27 de junio de 2013.