El Artículo 4 del Decreto 563 de marzo 16 2012 fijó en 4,98% la tasa anual para calcular los intereses presuntivos durante el 2012, sobre los préstamos en dinero de la sociedad a los socios y accionistas, o de estos a la sociedad. Con este modelo se puede determinar si al finalizar el año gravable 2012, las sociedades o socios tendrán que reflejar o no en sus declaraciones de renta los intereses presuntivos sobre los préstamos en dinero que se hayan realizado entre sí.

La Norma (haz click en la imagen para ampliar)

Cuando las sociedades comerciales deciden hacer préstamos en dinero a sus socios o accionistas, lo más común es observar que tales préstamos se les otorgan “a título gratuito”, es decir, sin llegar a cobrarles ningún tipo de interés real al socio por el tiempo en que permanece vigente la obligación financiera. Y lo mismo sucede si son los socios quienes le hacen préstamos en dinero a la sociedad.

Sin embargo, es posible que algunas sociedades (o socios) sí decidan cobrar algún tipo de interés real sobre los préstamos que otorgan, pero lo hacen fijando una tasa muy pequeña.

Sea cual sean las condiciones bajo la cual se otorguen los préstamos en dinero entre sociedades y socios, es importante tener presente que la norma contenida en el Art.35 del ET exigiría que quien haya hecho el préstamo (sea la sociedad o sea el socio) incluya en su declaración de renta un ingreso por los intereses que la norma presume que se debieron haber cobrado sobre tales préstamos.

Dice textualmente la norma:

“ART. 35.— Las deudas por préstamos en dinero entre las sociedades y los socios generan intereses presuntivos. Para efectos del impuesto sobre la renta, se presume de derecho que todo préstamo en dinero, cualquiera que sea su naturaleza o denominación, que otorguen las sociedades a sus socios o accionistas o estos a la sociedad, genera un rendimiento mínimo anual y proporcional al tiempo de posesión, equivalente a la tasa para DTF vigente a 31 de diciembre del año inmediatamente anterior al gravable. La presunción a que se refiere este artículo, no limita la facultad de que dispone la administración tributaria para determinar los rendimientos reales cuando estos fueren superiores.”

Como vemos, lo que busca la norma es exigir que en la declaración de renta del prestamista figure un ingreso por el concepto “intereses presuntivos” y que tal ingreso debe corresponder, como mínimo, al valor de aplicar a dicho préstamo (en forma proporcional por el tiempo en el cual estuvo vigente la deuda) la tasa DTF vigente a 31 de diciembre del año inmediatamente anterior al gravable.

Significa lo anterior que cada sociedad que efectúe préstamos a sus socios, o los socios que presten dinero a la sociedades, podría enfrentar alguno de los siguientes tres escenarios:

a) Haber hecho el préstamo al socio sin haberle cobrado ningún tipo de interés real. En ese caso, en su estado de resultados contables no habría ningún “ingreso por intereses sobre préstamos a socios (o la sociedad)”, pero en su declaración de renta sí existiría dicho ingreso calculado con la tasa del DTF.

b) Haber hecho el préstamo cobrándole una tasa de interés que esté por debajo de la tasa DTF del año anterior al gravable. En ese caso, en su estado de resultados contable sí existe un “ingreso por intereses sobre préstamos a socios (o a sociedades)”. Pero como el mismo fue calculado con una tasa que está por debajo de la tasa DTF exigida por la norma tributaria, en ese caso, al hacer su declaración de renta, deberá hacer el ajuste por la diferencia que se origina.

c) Haber hecho el préstamo cobrándole una tasa de interés que esté por encima de la tasa DTF del año anterior al gravable. En ese caso, en su estado de resultados contable existiría el “ingreso por intereses sobre préstamos a socios (o a sociedades)”, y tal ingreso pasaría igual a su declaración de renta (sin hacer ningún tipo de ajuste, ni por exceso ni por defecto), pues al haber cobrado un interés con una tasa superior a la que como “mínimo” fijó la norma, en ese caso se cumplió con el “mínimo” ingreso que la norma pedía reflejar.

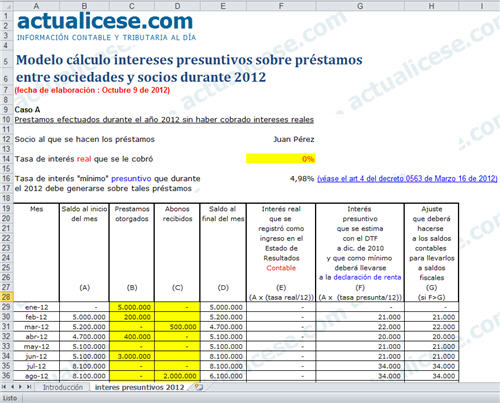

Aclarado lo anterior (y sin olvidar que todo ese proceso también aplica para cuando haya sido un socio el que le haya prestado dinero a la sociedad), a continuación se plantean las 3 hojas de trabajo en las cuales se determinaría si por los préstamos en dinero que una sociedad llegue a efectuar durante el presente año 2012 a sus socios o accionistas (y que se controlan contablemente en la cuenta 1325), habría necesidad o no de efectuar algún ajuste que permita determinar cuál es el ingreso que debe llevarse a la declaración de renta al final del año con el concepto “ingreso por intereses sobre préstamos en dinero a socios”.

Nota: para que efectúes tus propias simulaciones, solo deberás cambiar las celdas resaltadas en amarillo; las demás son automáticas.

Material relacionado:

http://actualicese.com/modelos-y-formatos

Este artículo fue publicado en ©actualicese.com en el 2012.

http://actualicese.com/modelos-y-formatos/guia-modelo-calculo-intereses-presuntivos-sobre-prestamos-entre-sociedades-y-socios-durante-2012/

¿Quieres hacer comentarios?